– O sentimento entre os fornecedores automotivos cai para mínimos históricos;

– Energia e outras pressões de custos estão impactando a lucratividade operacional;

– Apesar dos desafios, o setor de fornecimento automotivo continua comprometido com investimentos em P&I;

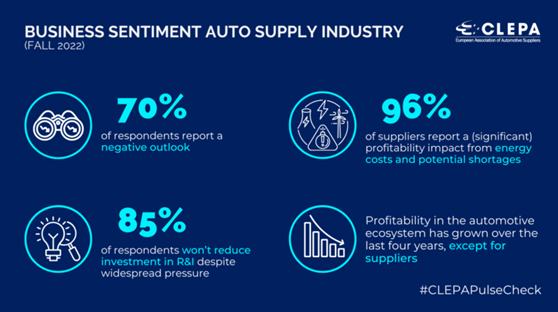

Nos últimos quatro anos, a lucratividade no ecossistema automotivo cresceu, exceto por fornecedores.

Bruxelas, 26 de outubro – A 12ª edição da pesquisa Pulse Check mostra que, apesar da otimização dos custos de produção e outras medidas de curto prazo, 23% dos fornecedores esperam registrar perdas este ano. Para 2023, as perspectivas são ainda mais sombrias, com 27% esperando uma perda. A preocupação se reflete no sentimento geral em relação ao futuro: 70% dos entrevistados relatam uma perspectiva negativa, significativamente acima de apenas 18% que sentiram esse sentimento no outono de 2018.

“O Pulse Check documenta claramente a pressão que os fornecedores automotivos estão enfrentando, que pode piorar durante o inverno. Com quase 70% dos fornecedores operando muito abaixo das margens EBIT de 5%, o financiamento da transição verde e digital está se tornando cada vez mais desafiador. Os fornecedores mantêm firme seu compromisso com os gastos em P&I, mas sem acesso à energia acessível na UE e divisão justa do fardo da inflação ao longo da cadeia de suprimentos, a competitividade e a velocidade da inovação no setor diminuirão”, diz o secretário-geral da CLEPA, Benjamin Krieger .

Essa perspectiva decorre de dificuldades contínuas combinadas com ameaças iminentes: 96% dos fornecedores relatam um impacto significativo na lucratividade dos custos de energia e possíveis escassez. A inflação de matéria-prima está afetando 85% dos fornecedores, enquanto a escassez de semicondutores continua a ter um impacto significativo nas margens de lucro de 65% dos fornecedores pesquisados.

Um dos principais desafios do setor é o compartilhamento justo dos custos crescentes. Cerca de 80% dos fornecedores não recebem compensação alguma ou limitada dos fabricantes de veículos por custos crescentes de energia e frete ou interrupções na cadeia de suprimentos, enquanto 42% lutam para obter compensação pelos custos de matéria-prima.

A capacidade limitada dos fornecedores de repassar os aumentos de custos de produção predominantes é muito crítica para muitos – alguns até temem a falência de fornecedores menores ou fornecedores que se deslocam para indústrias adjacentes – colocando em risco a integridade de todo o ecossistema automotivo. Apesar da pressão generalizada, 85% dos entrevistados não reduzirão o investimento em P&I para compensar as perdas, mostrando que o compromisso da indústria automotiva com novas soluções de mobilidade continua forte. A questão então se torna – por quanto tempo isso será sustentável – dadas as perspectivas econômicas atuais. A redução dos investimentos em inovação prejudicaria gravemente a transição da mobilidade, bem como a competitividade e o crescimento do setor a longo prazo.

Olhando para todo o ecossistema automotivo, nos últimos quatro anos, os fornecedores são os únicos a registrar margens de lucratividade decrescentes ao longo da cadeia de valor, enquanto OEMs, Varejo e Aftermarket registraram melhorias significativas na lucratividade entre 2017 e 2022.

Fonte: CLEPA